■ 공부이유

21년 한해 내내 반도체 Shortage로 인한 공급망 불안정이 Hot issue 였다

뉴스로만 접하던 반도체 shortage 문제가 현재 내가 다니는 회사 신제품의 출시 일정까지 바꿀 정도로 현실로 다가오고 있다. 자동차 회사의 매출이 반도체 수급 능력에 따라 좌지우지 될 정도이므로 차량용 반도체 개발을 진행하고 있는 어보브 반도체는 자율주행 관련주에서 덜 알려진 종목이라 판단된다.

■ 2021년 8월 25일, IR 기업보고서 주요 내용 요약

리포트의 내용이 많으므로 핵심은 붉은색 굵은 글씨로 핵심 내용만 표기

1) 마이크로 컨트롤러 유닛(MCU) 등 시스템반도체 전문 업체 어보브반도체(주)는 2006년 1월 설립된 반도체 제조업체로 2009년 6월 코 스닥시장에 상장하였고 2013년 1월 자회사인 이타칩스(주)를 합병하였으 며 8개의 관계회사 및 계열사를 보유하고 있다. 100% 지분 투자하여 설립한 법인인 ABOV HK은 홍콩에 위치하고 MCU 제품을 중국에 판매하고 있으며 그 외 (주)그린칩스, (주)코텍세미컴,(주) 코텍플러스 등도 전자부품을 도소매하는 업체로 판매법인 및 업무제휴 등의 관계에 있다.

2) 주력사업은 MCU제조, 신 성장 동력 확보 중 주력사업은 백색가전, TV, 모바일 및 소형 가전 MCU 등 400여 가지의 다 양한 전자제품에 적용되는 다양한 MCU제조로 설계기술, 테스트 기술을 내 재화하였다. 신 성장 동력인 모터, 파워제어 제어 및 BLE SOC 제품까지 MCU 기술을 활용한 사업 영역으로 확대하고 있으며, 프로브 테스트 및 최종 테스트 자체 생산 라인을 확보, 원가절감을 위해 노력하고 있다.

3) 인공지능 반도체 개발로 차세대 선도 기업으로 도약 전체산업의 스마트화가 진행되면서 2021년에는 19.7%의 큰 성장 폭으로 증가할 것으로 전망되며, 또한, K-반도체 전략 발표, 정부 지원 추진과제 선포, 팹리스, 파운드리 상생협력 생태계 조성 등으로 시장 성장이 촉진될 것으로 전망된다. 이에, 어보브반도체(주)는 시대의 흐름과, 고객의 니즈에 부응하기 위해 인공지능 반도체 관련 SOC 및 차량용 전력반도체 제품을 개발하는 등 기술적 으로 경쟁력을 확보하고 있다.

■ 수익성 지표 (Naver 자료)

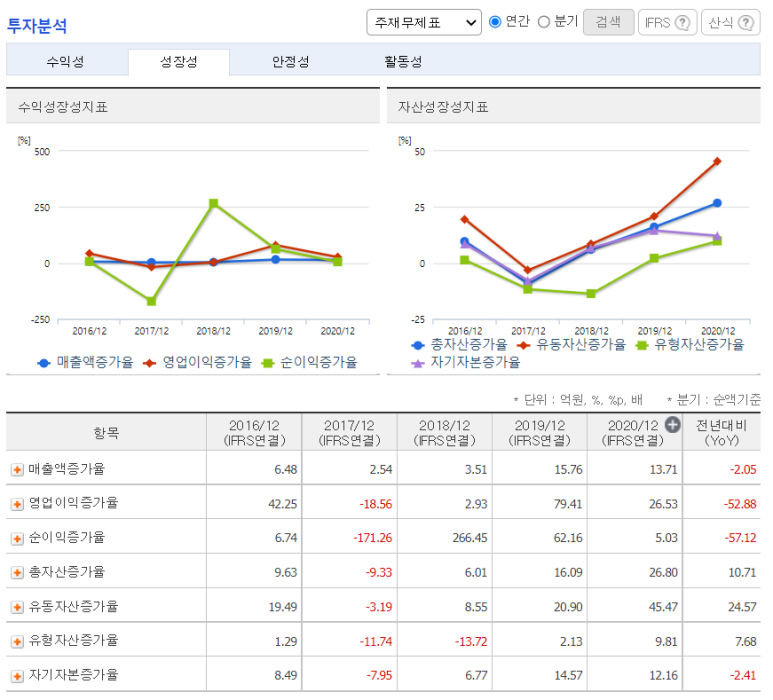

■ 성장성 지표 (Naver 자료)

■ 안정성 지표 (Naver 자료)

역성장 없는 꾸준히 성장, 두자리수 영업이익률, 꾸준한 배당, 엄청 낮은 부채비율, 0에 가까운 금융비용부담율, 유상증자 이력 최근 無, 기사 검색을 해보니 대주주 risk도 없고 최소한 망하지는 않을 회사다.

게다가 가정용 MCU에서 안정적인 매출을 올리고 차량용 반도체 신사업까지 몇가지 모멘텀을 가지고 있다.

종목이랑 사랑에 빠질 필요는 없으나 꿈을 기대하는 바이오보다는 숫자보고 투자하는 것이 훨씬 속 편해 보인다.

최근 원팩 회사를 인수하였는데 기회이자 Risk 요소가 될 수 있다

아래는 관련 기사이다.

M&A로 성장동력 확보

어보브반도체는 유망 기업에 대한 투자와 인수합병(M&A)에도 적극적이다. 지난해 3분기 말 기준 어보브반도체는 화인칩스, 다빈칩스, 오토실리콘, 관악아날로그테크놀러지, 스카이칩스 등 9개 회사에 출자하고 있다. 이들은 반도체 제조를 위한 IP를 연구개발하는 회사로 어보브반도체와 협업 관계를 맺고 있다.

또 최근 어보브반도체는 코스닥 상장사 윈팩을 인수했다. 지난해 12월 어보브반도체는 기존 최대주주인 티엘아이 외 2인과 윈팩 주식 615만3849주(14.34%)를 주당 3900원, 총 240억원에 양수했다. 이와 함께 150억원 규모의 유상증자도 진행, 총 390억원을 투입해 윈팩 지분 25.99%를 확보했다. 어보브반도체는 지난해 3분기 말 기준 약 504억원의 현금성 자산을 보유하고 있어 인수는 무리 없이 진행됐다.

윈팩은 반도체 패키징과 테스트를 동시에 진행하는 후공정 전문 업체다. 어보브반도체가 기존에 출자했던 회사들이 본업과 연계된 IP 개발사였다면 윈팩은 새로운 영역의 사업인 셈이다. 어보브반도체는 윈팩을 통해 반도체 후공정 외주를 진행할 수 있어 시너지가 발생할 것으로 예상된다.

향후 어보브반도체의 과제는 윈팩의 실적 개선과 거래처 다변화다. 윈팩은 SK하이닉스향 매출이 58%를 차지한다. SK하이닉스의 발주가 실적을 좌지우지하는 구조다. 또 지난해 3분기 말 누적 기준 윈팩은 65억원의 영업손실을 기록해 전년 동기 대비 적자 전환한 바 있다.

월봉 차트를 보면 작년 한해에는 크게 재미가 없었다. 5월 19,100원을 고점으로 - 25% 가량 하락한 상태이다. 가격 메리트도 충분해보이다. 아직 21년 4분기 실적이 나오지 않았지만 작년과 같은 수준으로 가정했을 경우 PER 15배 이하로 성장주 치고는 싸다고 단언할 수 있겠다.

ㅁ 개인 투자 계획

갑자기 급등만 하지 않으면 올 한해 내 포트 중에 반도체 관련주로 한자리 차지할 것임이 분명하다.

'헵타의 투자공부 > 자율주행' 카테고리의 다른 글

| 2022년 올해는 자율주행株가 대세 (0) | 2022.01.16 |

|---|